宝くじに100万円使うか、S&P500に投資するか?10万回シミュレーションで確率と期待値をガチ比較してみた

夢を買うか、時間を味方につけるか。データが出した答えは圧倒的だった

はじめに

「宝くじで7億円当たったら会社辞める」

一度は考えたことがあるのではないでしょうか。年末ジャンボの時期になると、つい買ってしまう人も多いはず。

でもふと思うわけです。「この100万円、投資に回してたらどうなるんだろう?」

というわけで、今回は100万円を年末ジャンボ宝くじに全額使う場合と、S&P500インデックスに投資する場合を、Pythonで10万回のモンテカルロシミュレーションを回してガチ比較してみました。

使ったデータ

| 項目 | データソース | |------|-------------| | 宝くじ | 2025年 年末ジャンボ宝くじ(1枚300円) | | 投資 | S&P500 トータルリターン(1990〜2025年、36年分) | | シミュレーション | モンテカルロ法 10万回 | | 使用ツール | Python(NumPy, Matplotlib, scikit-learn) |

まず宝くじの期待値を計算する

100万円 / 300円 = 3,333枚買えます。

2025年の年末ジャンボの当選確率と期待値を整理するとこうなります(1ユニット2,000万枚あたり)。

| 等級 | 当選金 | 確率 | 期待値(1枚) | |------|--------|------|-------------| | 1等 | 7億円 | 1/2,000万 | 35.00円 | | 1等前後賞 | 1.5億円 | 2/2,000万 | 15.00円 | | 1等組違い | 10万円 | 199/2,000万 | 0.99円 | | 2等 | 1億円 | 1/2,000万 | 5.00円 | | 3等 | 1,000万円 | 4/2,000万 | 2.00円 | | 4等 | 100万円 | 40/2,000万 | 2.00円 | | 5等 | 1万円 | 3/1,000 | 30.00円 | | 6等 | 3,000円 | 1/100 | 30.00円 | | 7等 | 300円 | 1/10 | 30.00円 |

1枚あたりの期待値:150円(還元率50.0%)

つまり300円の宝くじを買うと、平均して150円が返ってくる計算です。残りの150円は運営費や自治体の収益に。

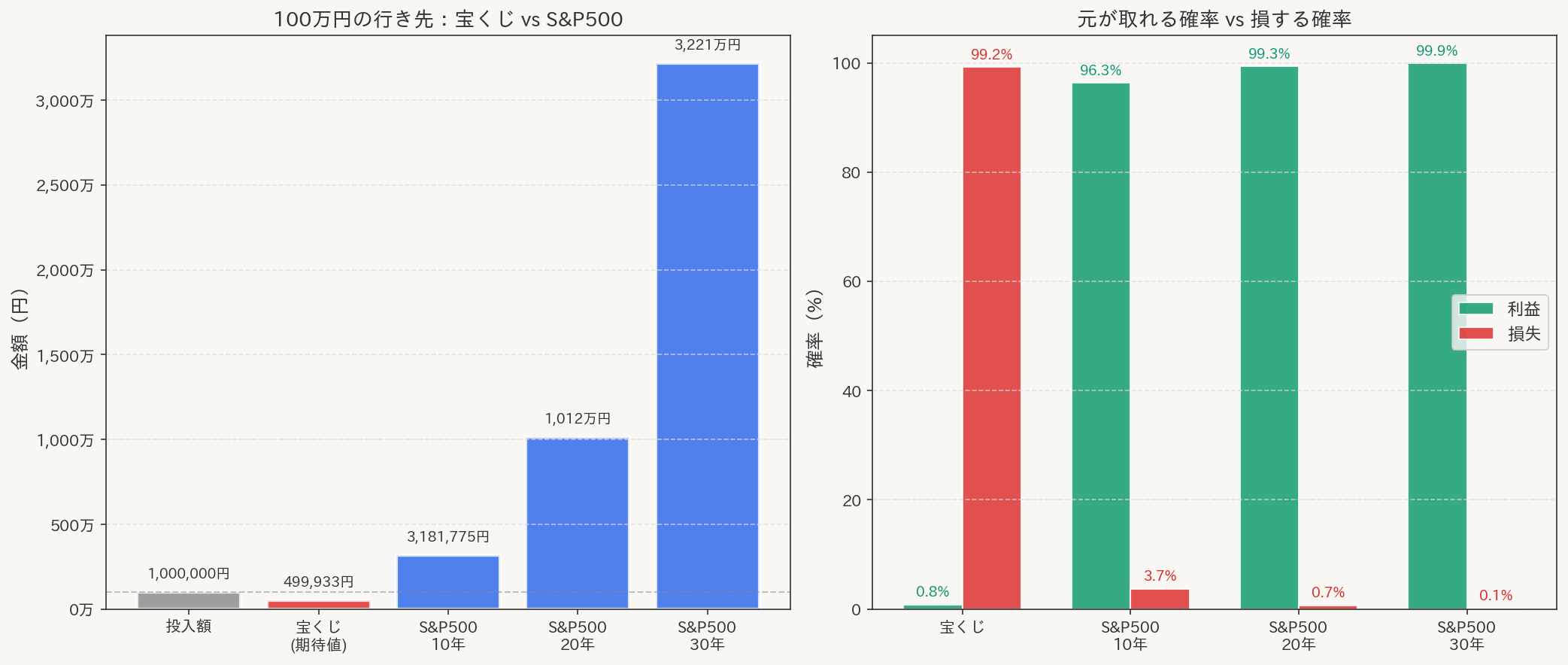

100万円分買った場合の期待リターンは約50万円。買った瞬間に平均して50万円失うことになります。

S&P500の実力を確認する

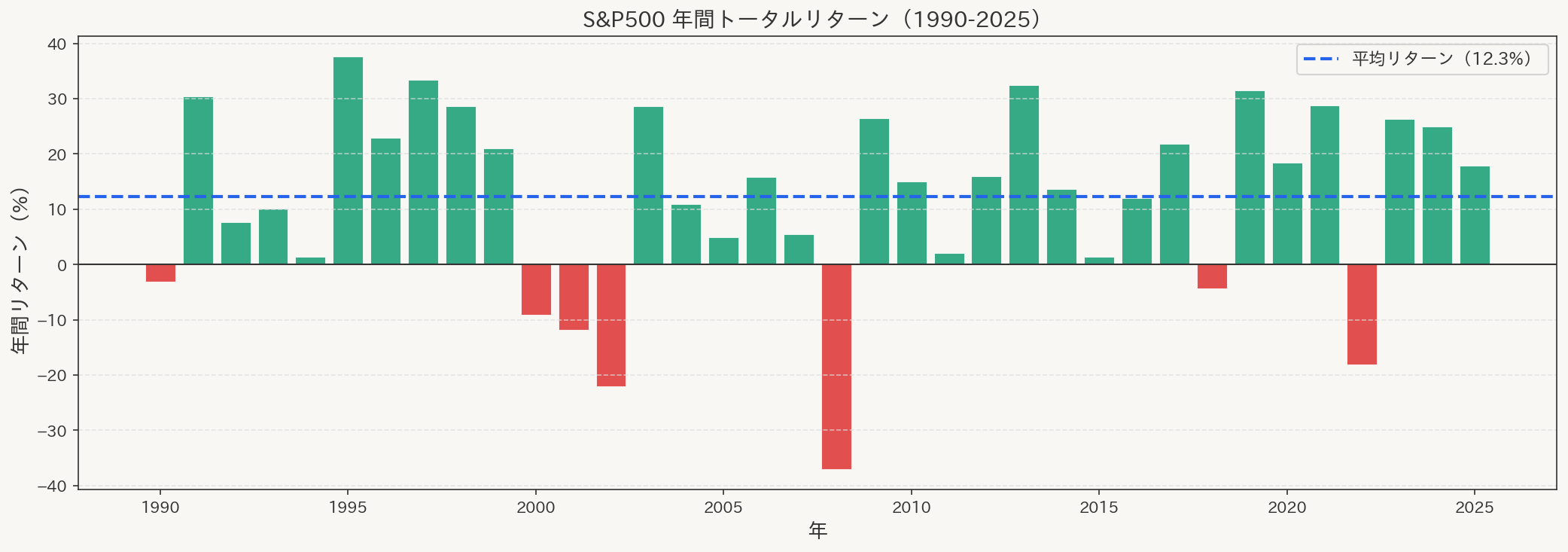

次に投資先として、米国の代表的な株価指数S&P500の過去36年間(1990〜2025年)のトータルリターンを見てみましょう。

| 指標 | 値 | |------|-----| | 年平均リターン | 12.3% | | 標準偏差 | 17.3% | | 最高の年 | +37.6%(1995年) | | 最悪の年 | -37.0%(2008年) |

年平均12.3%という数字は、**「100万円が10年で約318万円になる」**ことを意味します。

ただし毎年安定して12%増えるわけではなく、リーマンショック(2008年)のように-37%の年もあれば、+37%の年もあります。このボラティリティ(ばらつき)が投資のリスクです。

10万回モンテカルロシミュレーション

ここからが本題です。確率だけ見てもピンとこないので、10万回のシミュレーションで実際にどうなるか見てみましょう。

宝くじに100万円使った結果

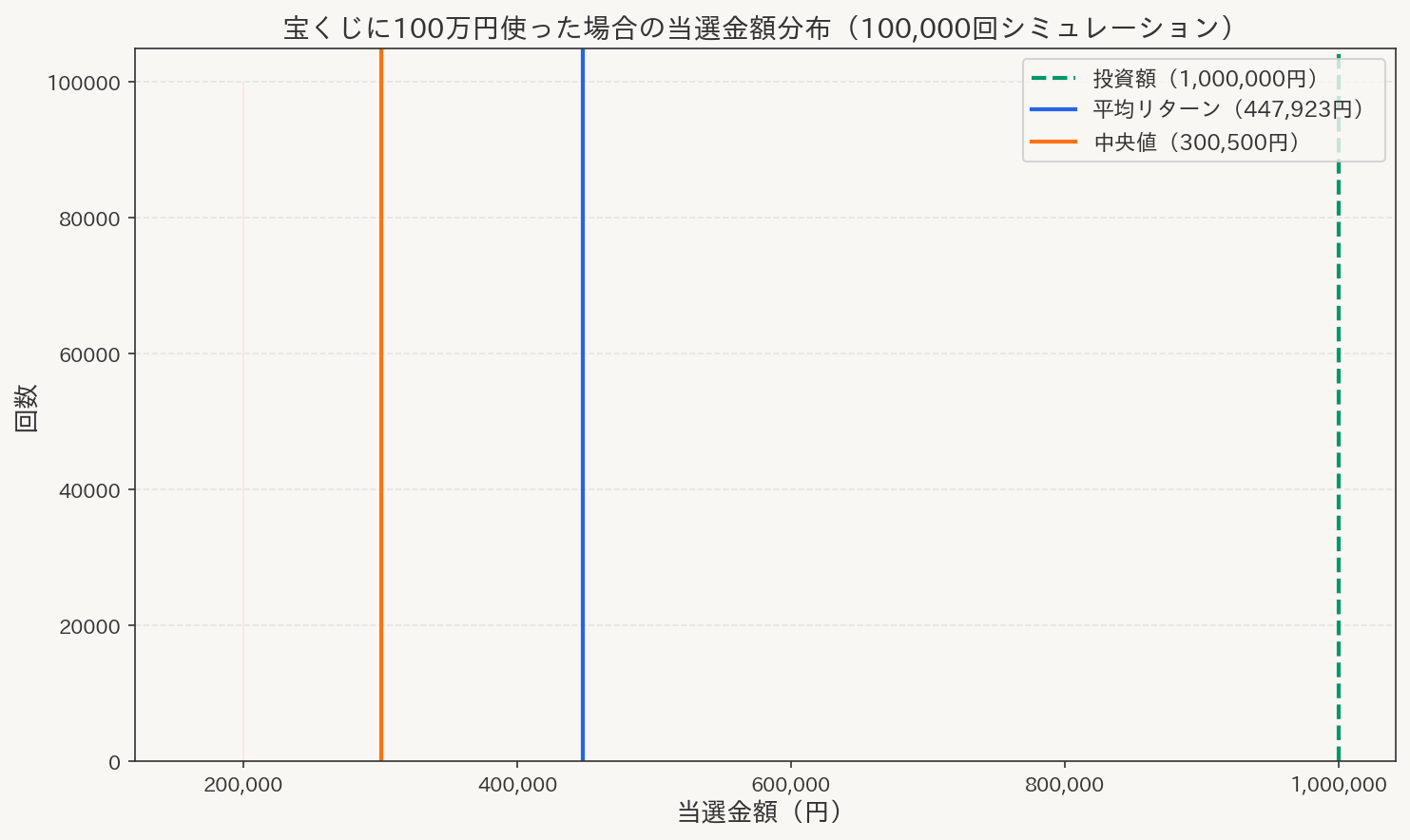

3,333枚の宝くじを買う行為を10万回繰り返した結果がこちらです。

| 指標 | 結果 | |------|------| | 中央値 | 約30万円 | | 平均値 | 約45万円 | | 元が取れた確率 | 0.78% | | 損した確率 | 99.22% | | 最大当選額 | 約7億円(10万回中1回...でも...当たってる!) |

99.2%の確率で損します。

しかも中央値は約30万円。つまり半分以上の人は、100万円使って30万円しか返ってこないということ。

当選金額の分布を見ると、ほぼ全員が10万〜50万円のゾーンに集中しています。5等(1万円)と6等(3,000円)と7等(300円)の小当たりがちょこちょこ当たるだけ、というのが現実です。

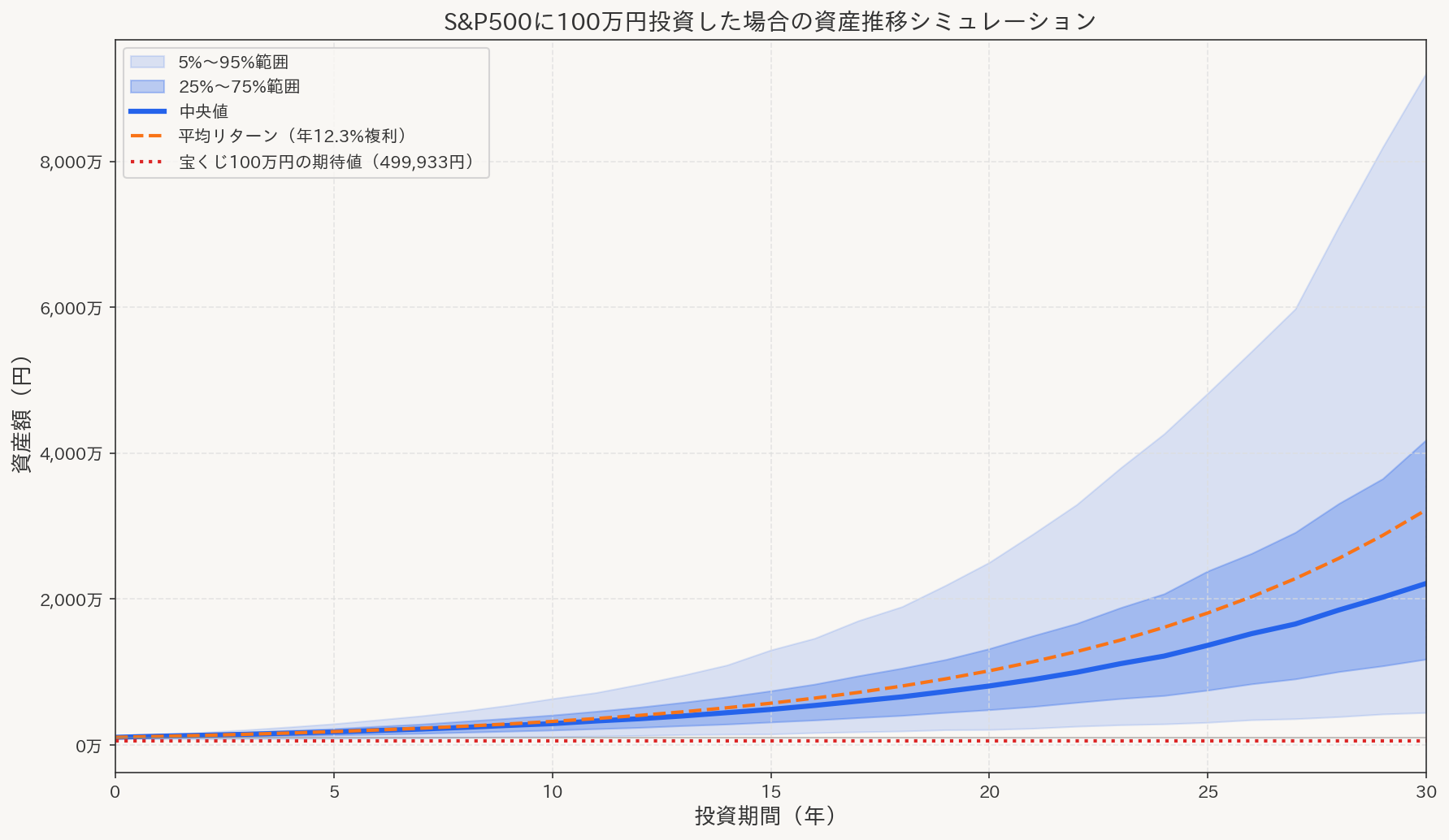

S&P500に100万円投資した結果

過去36年間のS&P500年間リターンからランダムに抽出して将来のリターンをシミュレーション(ブートストラップ法)した結果です。

| 期間 | 中央値 | 元本割れ確率 | |------|--------|------------| | 10年後 | 約290万円(+190%) | 3.7% | | 20年後 | 約805万円(+705%) | 0.7% | | 30年後 | 約2,262万円(+2,162%) | 0.1% |

30年後の中央値は2,262万円。100万円が22倍以上になっています。

しかもグラフの薄い青い帯(5%〜95%の範囲)を見ると、30年後の上位5%は9,400万円近くまで到達しています。

元本割れ確率も、10年で3.7%、20年で0.7%、30年ではわずか0.1%。時間を味方につけるほどリスクが減るのが複利の力です。

直接比較:宝くじ vs 投資

この2つのグラフが、すべてを物語っています。

期待リターン

| 指標 | 宝くじ | S&P500(20年) | |------|--------|--------------| | 期待リターン | 約50万円 | 約1,012万円 | | 還元率/年利回り | 50% | 年12.3% |

宝くじは買った瞬間に半額が消えます。投資は20年で10倍になります。

元が取れる確率

| 指標 | 宝くじ | S&P500 10年 | S&P500 20年 | S&P500 30年 | |------|--------|------------|------------|------------| | 利益が出る確率 | 0.8% | 96.3% | 99.3% | 99.9% | | 損する確率 | 99.2% | 3.7% | 0.7% | 0.1% |

宝くじで元が取れる確率は0.8%。S&P500に10年投資すれば96.3%。

でも宝くじには「夢」がある?

ここまでデータで見ると「宝くじは買うな」一択に見えます。

しかし、宝くじには投資にはない特徴があります。

- 一瞬で7億円が手に入る可能性がある(投資では不可能)

- 300円から参加できる手軽さ

- 「もし当たったら...」を考える楽しさ

行動経済学では、人は確率が極端に低いイベントの確率を過大評価する傾向があります(プロスペクト理論)。1/2,000万の確率を「もしかしたら」と感じるのは、人間の認知バイアスとして自然なことです。

つまり宝くじは「投資商品」ではなく「エンターテインメント」として買うのが正解でしょう。映画1本に2,000円払うのと同じで、「夢を見る時間」への対価と考えれば合理的です。

まとめ

| 項目 | 宝くじ | S&P500投資 | |------|--------|-----------| | 100万円の期待リターン | 約50万円 | 年12.3%複利 | | 還元率 | 50% | - | | 10年後の中央値 | (即日消費) | 約290万円 | | 20年後の中央値 | - | 約805万円 | | 30年後の中央値 | - | 約2,262万円 | | 元本割れ確率 | 99.2% | 10年:3.7% / 30年:0.1% | | 一攫千金の可能性 | あり | なし |

データが出した答えは圧倒的でした。

100万円を合理的に増やしたいなら、答えは明白にインデックス投資です。ただし「夢を買う」ことに価値を感じるなら、お小遣いの範囲で宝くじを楽しむのは否定しません。

大事なのは、**「宝くじは投資ではなく娯楽」**という認識を持つこと。そして本当に資産を増やしたいなら、時間と複利を味方につけることです。

あなたの100万円、どちらに使いますか?

注意事項

- 本記事は情報提供を目的としたものであり、投資の勧誘や助言ではありません

- S&P500の過去のリターンは将来のリターンを保証するものではありません

- 為替リスク(円建てでの目減り)は考慮していません

- 宝くじの確率は2025年年末ジャンボの公表データに基づきます

- シミュレーションは乱数に基づくため、実行ごとに結果が若干異なります

使用ツール

- Python 3.10

- NumPy / Matplotlib

- モンテカルロシミュレーション(10万回)

- ブートストラップ法(S&P500リターンの再抽出)

次に読む

役に立ったら、関連記事とカテゴリ一覧もチェックしてください。